配资炒股中心入

配资炒股中心入

文/二马小姐

市场调整期,自由现金流ETF易方达(159222)的上市并不算喧闹,但很值得关注。

“自由现金流”策略,和红利策略,实际上是大体量资金,避险资金都比较喜欢的方向。

举个例子,一家上市公司的主业收入、利润、毛利这些指标,反映的是上市公司的经营情况,但通常要结合现金流量来考量。如果一家公司的收入中,有很大一部分是应收账款,它虽然会被计入收入,但是不会被计入现金流量。健康的现金流,往往更真实的反映公司深层的境况。

很明显,在动荡的市场环境下,现金流健康的公司,也有更高的抵御风险的能力,更强的支付股息的能力。也是目前动荡的大背景下,自由现金流ETF的底层逻辑。

最近,现金流相关的ETF持续推出,区别在于,标的指数不同,编制方法也有些不同。其中国证自由现金流指数,颇有代表性。这只指数,过去5年甚至远远跑赢了沪深300和中证红利指数。

跟踪这只指数的自由现金流ETF易方达(159222),4月21日的成交额2.6亿元、换手率27%,均是同类标的指数ETF第一。

正好以国证自由现金流指数为例,聊聊这类ETF的看点。

自由现金流:

企业赚到“真金白银”的能力

所谓的“自由现金流”,是从现金流上引申出的一个概念。

这个概念,1986年由美国西北大学拉巴波特、哈佛大学詹森等学者提出,用来衡量企业能够自由支配的现金。公式通俗易懂,自由现金流= 企业经营活动产生的现金流– 资本性支出。

不难理解,按照这个公式,一家企业如果能增加“经营活动的现金流”,并且减少不必要的“资本支出”,那么自由现金流就会比较高。

企业的自由现金流如果是稳定的,说明收现能力很强,能够及时将商品或服务转化为真金白银,而不是账面财富。往往这样的企业,在行业中有议价能力、盈利能力和竞争力,同时也具有比较高的分红能力。

国证自由现金流指数的编制方法,其实就是从这个视角出发,构造了一个策略,去找出自由现金流比较好的企业。

和其他现金流指数相比,国证自由现金流指数的选样范围是全市场,也包括科创板和北交所公司(但这两个板块上市时间需要超过1 年)。

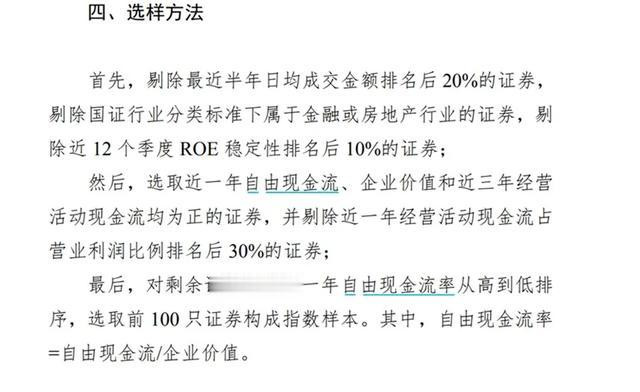

指数选样方法(下图)是这样的:

先剔除一些不符合要求的公司,比如日均成交金额太低的,ROE稳定性太差的,也剔除了金融和房地产行业。接着选取近一年自由现金流、企业价值和近三年经营活动现金流均为正的证券(同时剔除近一年经营活动现金流占营业利润比例排名后 30%的证券)。最后,对剩下的这个公司,按照自由现金流率(自由现金流/企业价值)从高到低排序,选出100只证券。

另外,国证自由现金流指数的样本,每个季度调整一次。考虑到企业自由现金流可能发生比较大的变化,这也是比较合适的频率,可以紧密跟踪每一次定期报告的变化。

成份股:有传统、也有成长

国证自由现金流指数,从成份股来看,特征还是比较鲜明的。大约有这么几个看点:

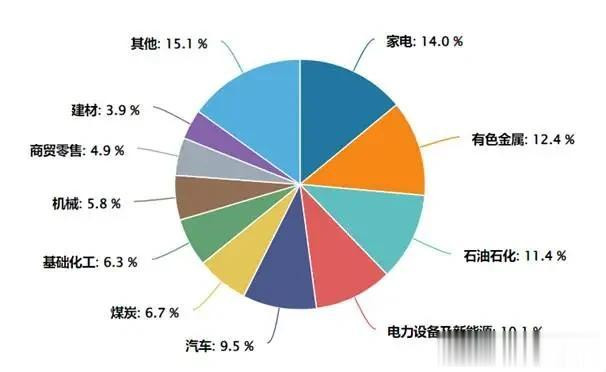

1、行业高度集中在可选消费、工业、能源;红利+成长是“哑铃”两端。

按照中信一级行业(下图),国证自由现金流指数中,家电(14%),有色金属(12.4%),石油石化(11.4%)是排名前三的行业。

传统行业如石油石化、煤炭,基础化工,占比相对较高。家电、汽车可以看作兼具成长性和高股息特征的行业。另一方面,成长行业也有一定涉及,比如电力设备和新能源,电子,传媒、通信等等。

也可以把指数看作是一种“哑铃”策略,红利+成长分别是哑铃的两端。

图:行业分布(中信一级行业)

2、前十大成份股集中度高,近一半成份股市值小于100亿。

指数前十大成份股,占比57.24%。

另一方面,市值分布上,52只证券市值小于100亿。其中,市值最大的证券11953亿,最小的19亿,平均市值363亿,中位数为94亿。所以实际上指数中也有相当部分的中小市值公司,这些也是相对有成长潜力的公司。

3、股息率水平与沪深300相当。

按照wind数据,目前国证自由现金流的股息率水平在3.52%,和沪深300股息率(3.51%)相当,并低于中证红利指数的股息率水平。

4、过去十年,前十大成份股的整体特征比较平稳。

最新的前十大成份股包括,美的集团,中国海油,中国铝业,中煤能源,潍柴动力等等。

过去10年来看,国证自由现金流指数的前十大成份股,虽然有变化,但从行业特征还是变化比较小的,尽管中间经历了科技、消费等的牛市。也说明自由现金流稳定的行业,并没有发生翻天覆地的变化,是市场上较为稳定的存在。

图:国证自由现金流指数前十大成份股

一只韧性很强的指数:

上涨有弹性,下跌能抗

可能对很多人来说,有点小小意外—— 过去5年历史表现看,国证自由现金流指数,表现竟然大幅超越沪深300和中证红利。

截至4月18日,国证自由现金流指数过去5年,收益率159.53%,远超沪深300(-1.74%)和中证红利指数(33.2%)。也从另一个角度印证了,“自由现金流”是衡量企业内在价值的核心标准,它反映企业创造“真金白银”的能力。

图:三只指数过去10年走势图

图:三只指数过去5年收益率

分阶段看,国证自由现金流指数在市场上涨时弹性较大,在下行市场中,韧性非常强。

2021年初至2024年初的下行市场中,国证自由现金流指数反而上涨超100%。当时市场上资金可能出于避险的需求,更偏好自由现金流率比较好的公司,对煤炭、通信、石化等板块进行了超配,也避开了较高估值的核心资产和科技股。

图:不同市场环境下表现

另外,很重要的一点,经过最近的市场调整,国证自由现金流指数的估值,这些天再度回到了性价比比较高的区间。

目前国证自由现金流指数的市盈率TTM是11.68倍,分位点24.53%,和沪深300,中证红利相比,性价比更高一些。

图:市盈率对比

自由现金流这种策略,和红利策略各有侧重,都是非常适合作为动荡市场环境下的“压箱底”配置。

传统的高股息策略,在低利率环境下当然非常有吸引力。但另一方面,风险在于是否会陷入“价值陷阱”,一家公司未来的持续分红能力,是无法从历史分红率中预期的。而自由现金流策略,关注公司的造血能力,充沛的自由现金流是分红能力的支撑。从这个意义上来讲,现金流策略是抵御市场动荡极好的缓冲垫,也可以作为红利策略的一种补充。

所以也可以预期,像自由现金流ETF易方达(159222)这类新的工具产品,未来可能有机会成为关注度很高的产品。

风险提示:以上观点仅作为个人心得分享配资炒股中心入,不作为投资建议。以上观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现。基金有风险,投资须谨慎。